Можно ли научить старого пса новым трюкам, могут ли зайцы стать ежиками, может ли госсектор сформировать спрос на знания и думать об эффективности, а не освоении бюджета,— ключевые вопросы, возникающие при обсуждении способов повышения конкурентоспособности российской экономики.

Особенности оптимизации

«Год от года берем курс на сокращение. В итоге получаем пусть и небольшой, но чистый прирост. Система пожизненного найма работает вопреки любому здравому смыслу. А если говорить об эффективности — как минимум треть персонала…»

Если бы Сирил Паркинсон дожил до наших дней и захотел проиллюстрировать свои законы новыми примерами, опрос российских работодателей предоставил бы ему исчерпывающий материал. По крайней мере, опрос 280 работающих в России компаний, проведенный The Boston Consulting Group в феврале—мае 2017 года, подходящих примеров выявил достаточно.

Формально организаторы ставили перед собой совершенно другую задачу — оценить проблемы рынка труда, препятствующие росту конкурентоспособности российской экономики. Однако, как показало исследование, в большинстве случаев работодатели о стратегиях развития просто не думают. И, в частности, оптимизацию рабочих мест из-за автоматизации рутинных процессов планируют только международные и крупные «новые» (основанные уже в постсоветское время) частные компании, доля которых на рынке труда невелика.

В крупных «старых» (возникших на основе советских предприятий) частных компаниях оптимизация численности происходит «не за счет внедрения новых технологий и профессий, а за счет ликвидации "скрытой безработицы"», отмечается в отчете BCG. А на предприятиях малого и среднего бизнеса, в органах государственного управления, в компаниях с государственным участием, организациях образования и здравоохранения фактором перемен оказывается главным образом выход сотрудников на пенсию.

Далеко никто не заглядывает: у большинства опрошенных работодателей в компаниях с государственным участием планы по найму персонала «охватывают горизонт не более одного года».

Это не мешает представителям госкомпаний рассуждать об интеграции информационных систем, автоматизации, роботизации и работе с большими данными (актуальность этих вопросов для компании отметили более половины опрошенных в этом сегменте).

Но как заметил один из респондентов — сотрудник службы повышения квалификации госкорпорации, «несмотря на заявления о реформах, внутри компании ничего не меняется: компания продолжает выполнять социальную функцию».

Стабильность против конкурентоспособности

«Социальная модель занятости», как именуют сложившееся устройство рынка труда авторы исследования, в общем, не новость. В частности, в докладе Центра трудовых исследований (ЦеТИ) и Лаборатории исследований рынка труда ВШЭ «Российский рынок труда: тенденции, институты, структурные изменения», опубликованном весной Центром стратегических разработок, указывалось, что в РФ даже во время глубоких экономических спадов занятость оставалась высокой, а уровень безработицы был далек от значений, характерных для других стран.

Максимальный уровень безработицы, наблюдавшийся в 1998 году, составлял всего 13,3%, а в 2014–2016 годах ни разу не превысил 6%. Вместо увеличения безработицы рос неформальный сектор и падали зарплаты. В отдельные месяцы снижение реальных зарплат превышало 10% в годовом выражении, а доля занятых в неформальном секторе достигала 24,3%.

Такую модель нельзя назвать однозначно плохой — она не только способствует снижению социального напряжения, но и уменьшает глубину и продолжительность экономических кризисов, и это, отмечалось в докладе ВШЭ, перевешивает все ее минусы. В числе этих минусов — отказ от создания новых рабочих мест ради сохранения старых, поддержка неэффективных предприятий и сохранение технологической отсталости.

Кроме того, рынок труда остается непрозрачным — уровень зарплаты на нем зависит не от того, какую профессию человек выбрал и какой квалификацией обладает, а от того, в какую организацию он сумел устроиться.

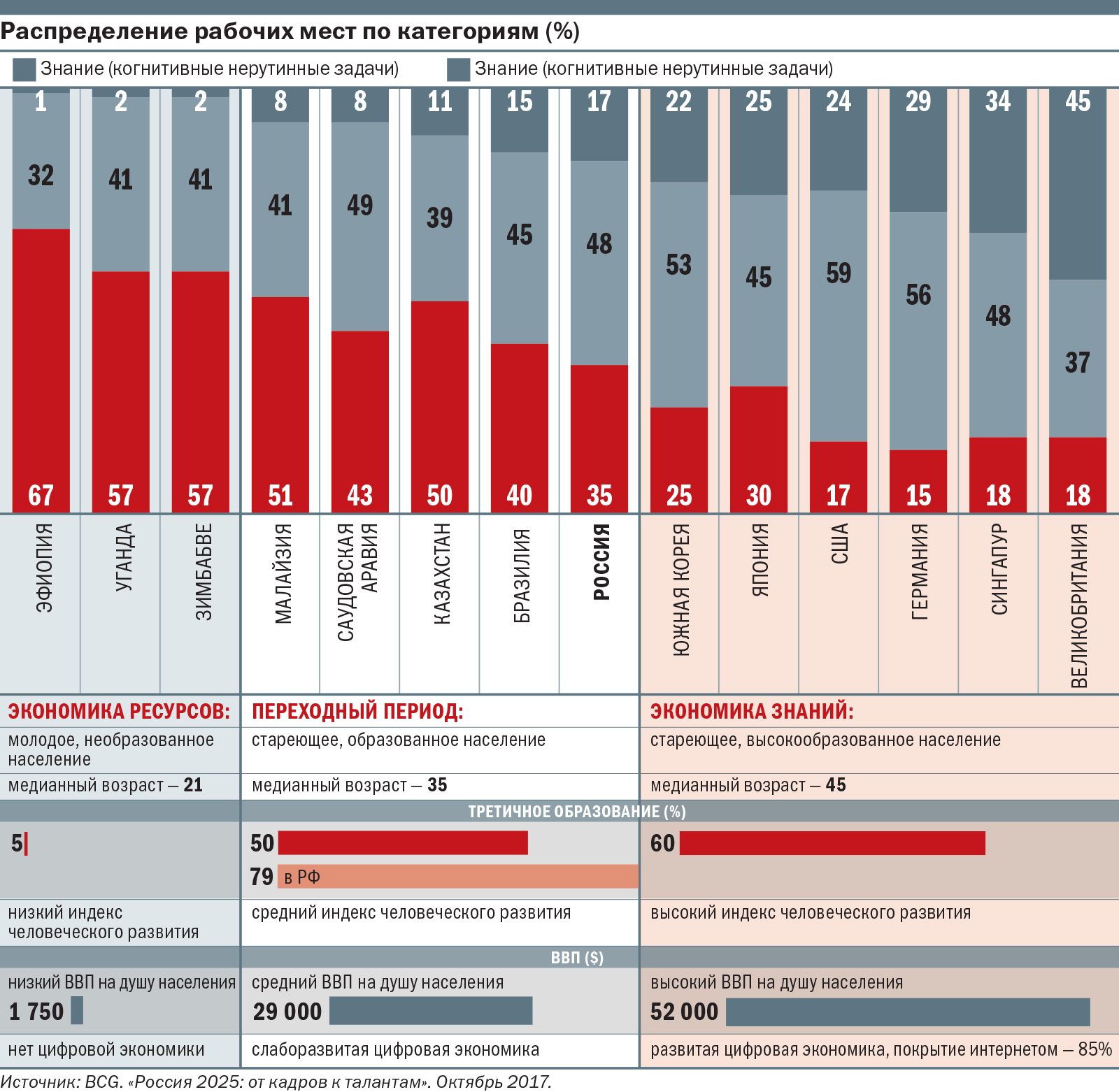

Оценить величину отрицательных эффектов в BCG попытались, используя модель датчанина Йенса Расмуссена, которая предполагает классификацию работников по трем категориям: «правило», «умение» и «знание».

«Правило» предполагает физический труд, повторяющиеся типовые задачи (к этой категории относятся, например, уборщицы, продавцы, грузчики и охранники). «Умение» — рутинную работу и принятие решений в рамках предписанных правил и инструкций (такой работой занимаются, например, слесари, бухгалтеры или администраторы в офисах). Наконец, к категории «знания» относят творческую, аналитическую работу, где работник автономно принимает решения. Это может быть, например, врач, преподаватель, ученый, инженер или руководитель.

В развитых странах, указывают в BCG, доля занятых на рабочих местах категории «знание» составляет более 25% (в Великобритании — 45%). В России при всей образованности населения и преимущественно «беловоротничковой» занятости (по оценкам ВШЭ, 62% от общего количества занятых) к работникам категории «знание», по подсчетам BCG, можно отнести лишь 17%.

При этом, как отмечается в докладе ЦеТИ ВШЭ «Профессии на российском рынке труда», почти половина занятости в стране сконцентрирована в 28 массовых (охватывающих от 1% занятых) профессиях, что говорит о слабой «диверсифицированности экономической деятельности». В США, например, этот показатель равен 30,5%, в Великобритании — всего 23,8%.

И сам набор массовых профессий в развитых странах другой. В США доля в рынке труда самой многочисленной там профессии — продавцы палаток и рынков — составляет всего 3,3%. В России на них приходится 6,4%. А в Великобритании ни эта профессия, ни ее аналоги среди массовых вообще не встречаются. Схожим образом дело обстоит с водителями и грузчиками: их доля в России — 7,07% и 2,25%, в США — 1,2 и 1,8%, в Великобритании этим заняты менее 1%. В Великобритании среди массовых профессий вообще преобладают те, что требуют высокой квалификации.

Сложившаяся структура в принципе многих устраивает. По словам руководителя практики госсектора BCG Константина Полунина,

«в условиях, когда 98% населения страны отдают приоритет безопасности и стабильности, трудно ожидать, что люди активно будут развивать свои компетенции».

Тем более что престиж профессий, требующих высокой квалификации, «подорван существующей системой оплаты труда: любая работа сегодня оплачивается примерно одинаково».

В отчете BCG говорится, что разница в оплате труда водителя и врача в России в среднем составляет всего 20%, тогда как в Германии — 174%, в США — 261%, в Бразилии — 172%. Однако, предупреждает старший партнер и управляющий директор, председатель BCG в России Владислав Бутенко, «при сохранении существующей структуры рынка труда еще на 7–10 лет отставание России от стран-лидеров рискует стать несократимым».

Амбиции на выход

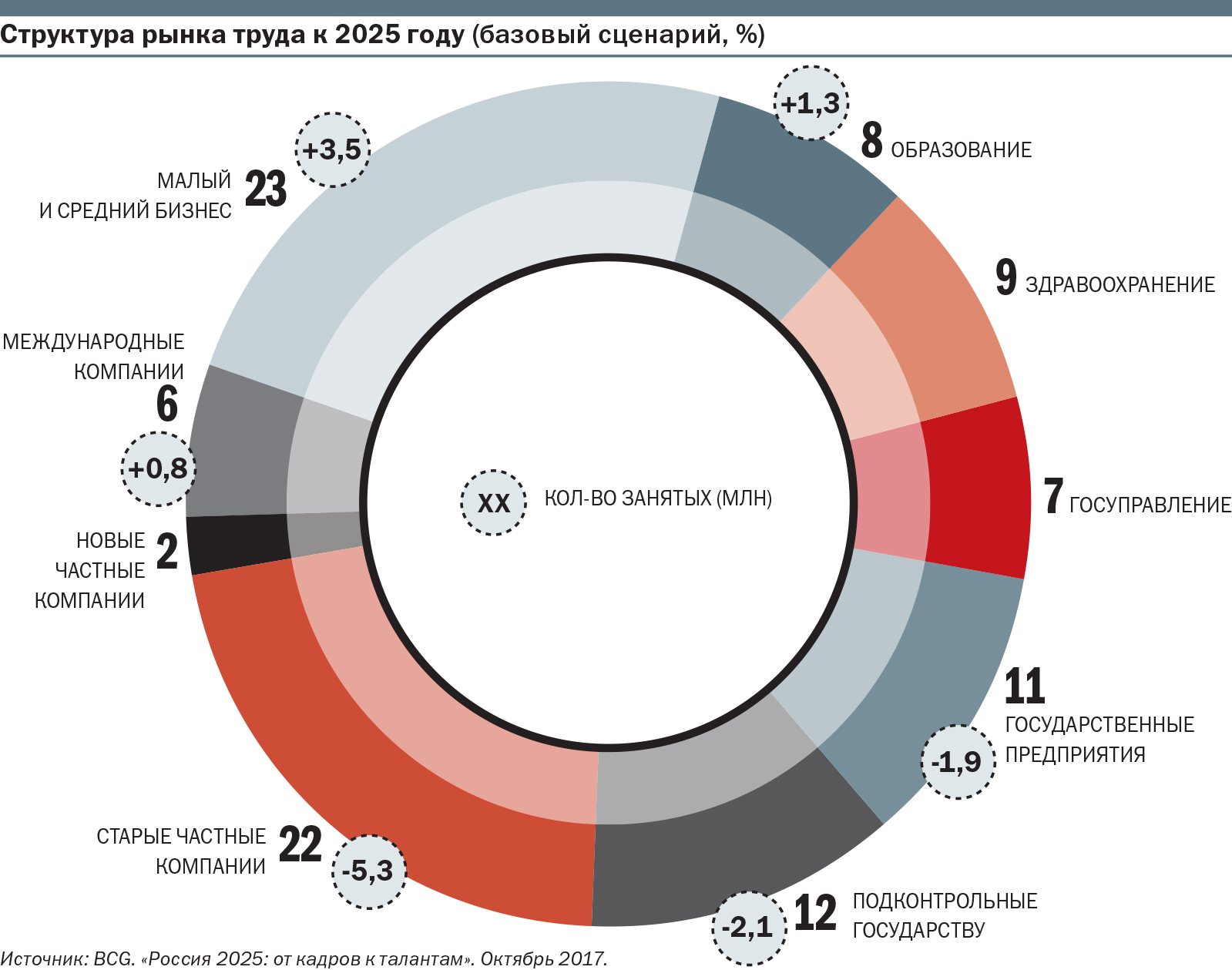

В BCG предлагают два варианта развития. Базовый сценарий авторы исследования назвали догоняющим, хотя это скорее сценарий более медленного отставания. Этот сценарий, говорит Бутенко, «написан исходя из того, что на рынке уже есть какое-то количество частных компаний, российских и международных, которые понимают, что нужно делать».

Их понимание, предположительно, добавит к категории «знание» 4,5 млн рабочих мест, еще 1,3 млн образуется в госсекторе. В других категориях сократится примерно 8,6 млн, при этом уровень занятости не претерпит больших изменений за счет старения населения и ухода части работников с рынка.

Реализация этого сценария «вероятно, предотвратит рецессию в экономике», но, признают авторы, означает увеличение отставания от лидеров, поскольку структура рынка труда существенно не изменится.

Государство будет «так или иначе» обеспечивать 45% занятости, а «ключевая особенность, которая отличает госкомпании от остальных», это, как отмечает директор BCG Антон Степаненко, «либо отсутствие серьезной конкуренции, либо ее очень большое ограничение»:

«Если тебе не нужно выживать, не нужно бороться за свой бизнес и не нужно каждый день предлагать что-то новое, потому что иначе тебя просто обгонят и ты обанкротишься, ты по-другому видишь свои задачи».

Еще 23% останется на традиционные «старые» частные компании, но и на них надежды мало: они, отмечается в отчете, в целом сохраняют «приоритет социально-политических целей над экономической эффективностью, а в ряде случаев и постоянную зависимость от финансовой поддержки государства».

Второй сценарий — «опережающей модернизации» — предполагает «появление 9,2 млн новых рабочих мест категории "знание" (4,5 млн — частные работодатели, 4,7 млн — работодатели с госучастием)» с «оптимизацией численности "умения" и "правила" на 10 млн человек, включая 6,5 млн в трудоспособном возрасте». Это, конечно, не цель и не прогноз. «Это,— уточняет Бутенко,— то, что консультанты называют амбицией. Другими словами, руководителям бизнеса и государству стоит начать с определения того результата, который хотелось бы достичь. Как показывает опыт, это гораздо более эффективно, чем начинать с формулирования целей, КПЭ и нередко нереалистичных сроков».

От базового этот сценарий отличается, как подчеркивает Бутенко, «прежде всего степенью вовлечения государственных компаний, большинство которых сейчас об экономике знаний не думают либо остаются на стадии разработки концепций и стратегий. То есть прогресс в этом направлении очень незначителен. Они никоим образом в эту сторону не движутся. Если они начнут такое движение, численность оптимизируемых работников вырастет, потому что государственные компании сейчас — это основной источник социальной занятости. И в то же время государственные компании также начнут создавать новые рабочие места под новый спрос».

Образцы такого поведения, как утверждают в BCG, уже есть. Речь идет, в частности, о Третьяковской галерее, где «в ходе модернизации были введены должности руководителя по Digital и руководителя службы CRM», и благодаря новым идеям «всего за два года работы число посетителей почти удвоилось».

Бутенко уверен, что процесс обновления «будет происходить во всех компаниях, которые предоставляют государственные услуги: «И в культурном смысле это будут уже совершенно другие организации, с другой скоростью процессов, степенью вовлеченности персонала и всего остального».

Реальное повышение зарплат в образовании, введение для госкомпаний целей по оптимизации и увеличение расходов на обучение кадров (до 3% от затрат на персонал, на порядок больше нынешнего) могут этому способствовать, полагают в BCG.

Трудности революций

Представить себе подобную «культурную революцию» в масштабах страны довольно сложно, хотя зарубежный опыт и кажется вдохновляющим. В отчете BCG, в частности, содержится ссылка на китайский опыт «использования международного сегмента компаний для развития локального человеческого капитала». Кроме того, отмечают авторы, опыт переобучения персонала есть и у российских частных компаний.

«Переобучение персонала либо должно быть возложено на бизнес, у которого есть такие компетенции, либо должны быть созданы какие-то новые государственные инструменты массовой переподготовки, но опять же с привлечением бизнеса. Это может быть обучение под простые массовые профессии, связанные с ЖКХ, с оказанием услуг населению, с запуском маленьких бизнесов: парикмахерских, магазинчиков. Примеры есть в международной практике — в Китае, в Португалии. Эти страны,— полагает Бутенко,— во многом сопоставимы с Россией, можно пересаживать этот опыт и получать очень хороший результат».

Но гипотетическая приверженность сценарию опережающей модернизации несет, признают в BCG, социальный риск — «необходимость массового высвобождения персонала, а именно до 30% численности в государственных организациях, компаниях с госучастием и "старых" частных компаниях». И его реализация, логично предположить, означает возможный рост не только безработицы, но и бедности пенсионеров: в сценарии говорится об оптимизации 3,5 млн работников в нетрудоспособном возрасте. Работодатели вряд ли будут вкладываться в обучение людей такого возраста. И резкий рост пенсий в РФ в ближайшие годы также не представляется вероятным.

Аккуратная проработка сценария перестройки рынка труда потребует от руководителей разных рангов отказа от той модели поведения, которая характерна для рентной экономики и которую довольно точно описал один из респондентов:

«Ментальность такая: освоить бюджет. Не инвестировать, а освоить. Так было всегда и сохраняется по сей день».

Можно ли эту привычку изменить, введя для госсектора целевые показатели,— вопрос по меньшей мере открытый. Попытки внедрения KPI в госсекторе нередко дают обратный результат. В том же отчете BCG респонденты отмечают, что при наличии «у губернаторов KPI по созданию рабочих мест они не шевелятся сами и вместо создания мест давят на компании, чтобы те не закрывали места».

Впрочем, говорит Бутенко, в BCG «написали этот отчет не для того, чтобы один раз высказаться на эту тему, а для того, чтобы положить начало дискуссии между государством и бизнесом о том, как могут происходить необходимые изменения, и задать направление, по которому эта дискуссия должна двигаться».

Комментарии 0